Com a Reforma Tributária, as empresas brasileiras precisam se preparar para uma nova forma de apuração e recolhimento de tributos sobre o consumo. Além da classificação correta de produtos e serviços, aspectos como parametrização de sistemas, uso de tecnologia e compliance fiscal ganham papel estratégico para evitar riscos e manter a competitividade.

O novo sistema trará tabelas específicas para o IBS e a CBS, que definirão:

Atenção: a classificação incorreta pode gerar pagamento a maior ou menor, prejudicar créditos de clientes e resultar em autuações.

As tabelas de classificação tributária para a reforma tributária encontram-se disponíveis nos sites:

Tabelas de CST e cClass:

https://dfe-portal.svrs.rs.gov.br/DFE/TabelaClassificacaoTributaria

Tabela de Crédito Presumido:

https://dfe-portal.svrs.rs.gov.br/DFE/TabelaCreditoPresumido

O uso de sistemas de gestão fiscal (ERP, emissores de NF-e, softwares integrados) será decisivo.

A tecnologia será a base para garantir segurança fiscal e transparência.

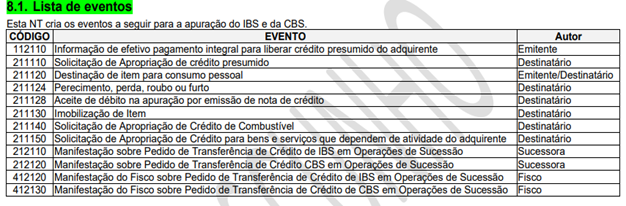

Com a reforma, acompanhar os eventos eletrônicos da NF-e será essencial:

Além destes que já eram conhecidos pelos contribuintes foram criados 16 novos eventos para utilização conforme tabela abaixo:

O detalhamento de cada evento e seu respectivo uso podem ser consultados na Nota Técnica 2025.002 e suas atualizações disponíveis no portal da NF-E: https://hom.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=04BIflQt1aY=,e sua uso será essencial para a apuração no novo regime.

Notas de Débito e Crédito são nomes de instrumentos utilizados mundialmente para documentar situações contábeis onde é necessário corrigir informações comerciais que foram registradas em um documento, que no Brasil é a Nota Fiscal.

Ferramentas de ajuste que ganham relevância, sendo que a NT 2025.002 na NF-e modelo 55 as finalidades de emissão correspondentes. O sentido das palavras “débito” e “crédito” sempre se referem ao ponto de vista do emissor:

A regulamentação do IBS disporá sobre a utilização de notas de crédito e notas de débito para lançamentos de ajuste, com a finalidade de instrumentalizar a preparação da declaração assistida a ser oferecida para os contribuintes, de maneira automatizada, a partir de documentos fiscais eletrônicos, em cumprimento ao que preconiza a LC 214/2025. A menos que ocorra alteração na regulamentação do ICMS e do IPI, notas de crédito e notas de débito não poderão ser utilizadas para ajustes relativos a estes tributos

Separar notas de uso e consumo da empresa (materiais, energia, manutenção) das aquisições para uso/consumo pessoal será essencial na apuração neste novo regime, pois os itens considerados de USO E CONSUMO PESSOAL não geram crédito de IBS e CBS e, se lançadas de forma incorreta, podem gerar inconsistências.

Para a identificação destes itens foi criado um evento próprio da NF-e para ser realizado pelo destinatário da NF-e, trata-se do evento 211120 – Destinação de item para consumo pessoal.

Esse evento da reforma tributária será registrado pelo adquirente para informar quando uma aquisição for destinada para o consumo de pessoa física, hipótese em que não haverá direito à apropriação de crédito.

Mais do que apenas pagar a guia, o empresário deve:

Conclusão

A Reforma Tributária exige organização, tecnologia e conformidade fiscal. Empresas que utilizarem corretamente as novas tabelas, parametrizarem seus sistemas e investirem em compliance digital estarão mais preparadas para evitar autuações, aproveitar créditos e manter competitividade no mercado.